2023. 10. 25. 13:18ㆍ부자에 대한 공부/투자 현인들의 인사이트

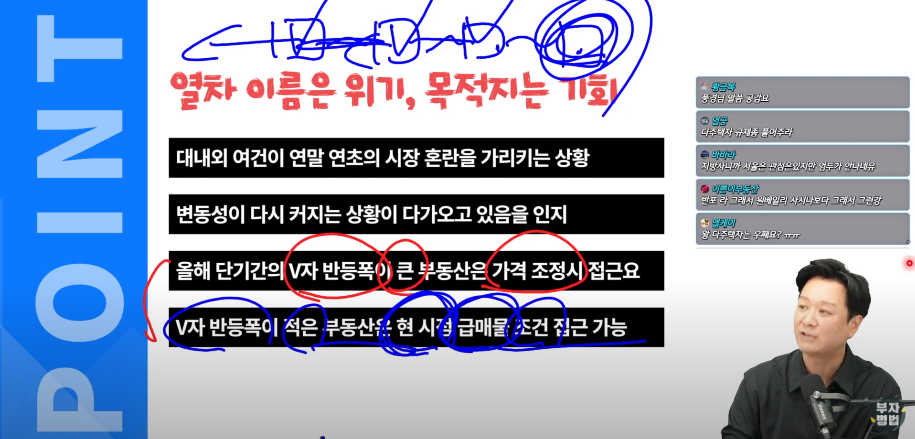

[열차 이름은 위기(현재), 목적지는 기회(미래)]

ㅇ 대내외 여건이 연말연초의 시장 혼란을 가리키는 상황.

ㅇ 변동성이 다시 커지는 상황이 다가오고 있음을 인지.

ㅇ 올해 단기간의 V자 반등폭이 큰 부동산은 가격 조정 시 접근 요.

ㅇ V자 반등폭이 적은 부동산은 현재 현시점 급매물 조건 접근 가능.

주택 가격이 고점 대비 30% 하락하면 별 문제가 없지만

그보다 더 떨어지면 문제가 생길 수 있다는 내부 검토를 한 바 있다.

> 고점은 2021년 하반기~2022년 봄.

고점 대비 30%까지 떨어지면 금융기관이나 부동산 프로젝트 파이낸싱

이 버티면서 지나갈 수 있는데 그보다 더 떨어지면 어려움이 나타난다.

2월 금통위 의사록이 나왔을 때 한두달 만에 18% 떨어져서 이 추세로

하락하면 곤란하다는 인식이 있었다.

> 2월 바닥을 지나고 하락을 멈춤.

금리를 추가로 올리게 된다면 현 상태에서 부동산 PF가 가장 걱정된다.

> 제일 걱정은 PF 대출, 선제적으로 조치를 취해야함.

소비에도 영향을 줄 수 있지만 부동산 대출이 주로 고소득자에게

집중되어있어 이들의 이자 부담이 커질 수 있다.

부동산 PF는 금융기관과 연결돼 있어서 금융 안정에가 문제가 될 수 있다.

올해 경제성장률이 1.4%로 잠재 성장률 보다 아래다.

(경기침체)

반도체가 원래 7~8월이면 회복될 것으로 예상했지만

지연이 되어 10월정도에 회복세를 보이고 있다.

11월에 올해 성장률 전망치를 수정할 지 보고 있다.

반도체는 좋아질 것 같다.

가계 대출은 부동산 불안으로 완화했던 규제 정책을 다시 타이트하게 하고

그래도 증가세가 잡히지 않으면 금리 인상을 고려해야함.

물가가 올랐다면 기준 금리도 계속 올렸을 것.

그러나 물가가 한 때는 2.3% 까지 내려갔기 때문에 종합적으로 판단했다.

지금 판단하기에는 정책에 시차가 있어 몇달 있다가 두고 보고

잡히는지 볼 필요가 있다.

한국은행의 통화운용정책에서 가계대출을 보기 때문에 금리가

쉽게 떨어질 것이라고는 보지말아라.

상환능력이 없으면 금리가 유지될 때의 여러가지 부작용을 보면서 투자하라.

이자율이 전쟁 등으로 전세계적으로 높은 수준에서 오래갈 것 같고

전망대로 갈 것인지 확인해야될 시간이 필요하다.

가계부채는 1년 사이가 아니라 지난 10년 사이 늘어왔고

부동산 가격이 증폭될 때 많이 올랐다.

단기간에 증가한 것이 문제가 아니며 트렌드를 바꾸는 것이 중요하다.

정책 당국에 조금 더 강화된 DSR 규제를 건의하고 있다.

긴축적인 금리 수준으로 유지함으로써 금리 수준을 높게

가져감으로써 가계대출이 증가할 수 있는 여력을 없앨 것이다.

미시정책을 하다가 대출이 줄어들지 않으면 금리 인상 가능성을 열어놓고

미시적, 거시적으로 조정하는 것이 중요하다.

'부자에 대한 공부 > 투자 현인들의 인사이트' 카테고리의 다른 글

| [김단테] 미국 주식, 고작 이정도 이유에 시장이 하락한다고? (0) | 2023.10.26 |

|---|---|

| [부동산쿨TV] 하반기 부동산 시장, 거래량은 줄고 집값은 불안? (0) | 2023.10.25 |

| [북극성주TV] 절대 전세로 살지 마세요! 이대로 가면 큰일납니다 (0) | 2023.10.25 |

| [부룡의부지런TV] 부린이들의 99% 실수 (0) | 2023.10.25 |

| [김단테] 승률 100%의 베팅에 나스닥 반전 드라마 시작되나? (ft. 빌 애크먼) (0) | 2023.10.24 |