2023. 11. 26. 15:14ㆍ부자에 대한 공부/투자 현인들의 인사이트

BDI 지수(발틱운용지수) - 화물 운임, 용선료 지수.

'금융위기'로 '급등락'했음.(전에 중국발로 올라갔다가 급락)

중국발 물류량 급등으로 용선료 대량 장기 계약.

용선료 폭락 > 그대로 파산.

2018년 선박금융을 지원해 줄 한국해양진흥공사 출범.

(보증, 금융 등)

2021년 다시 10년 만에 다시 돌아온 '운임지'수 급등.

미국 소비 급등 > 물동량 급격한 증가.

항구 노동자가 없어서 배가 항구에 떠있음.(코로나)

'수요'는 늘었는데 '공급'은 감소하며 급격한 '가격' 상승.

HMM, 2022년 영업이익 10조 원, 이익률 53.5%.

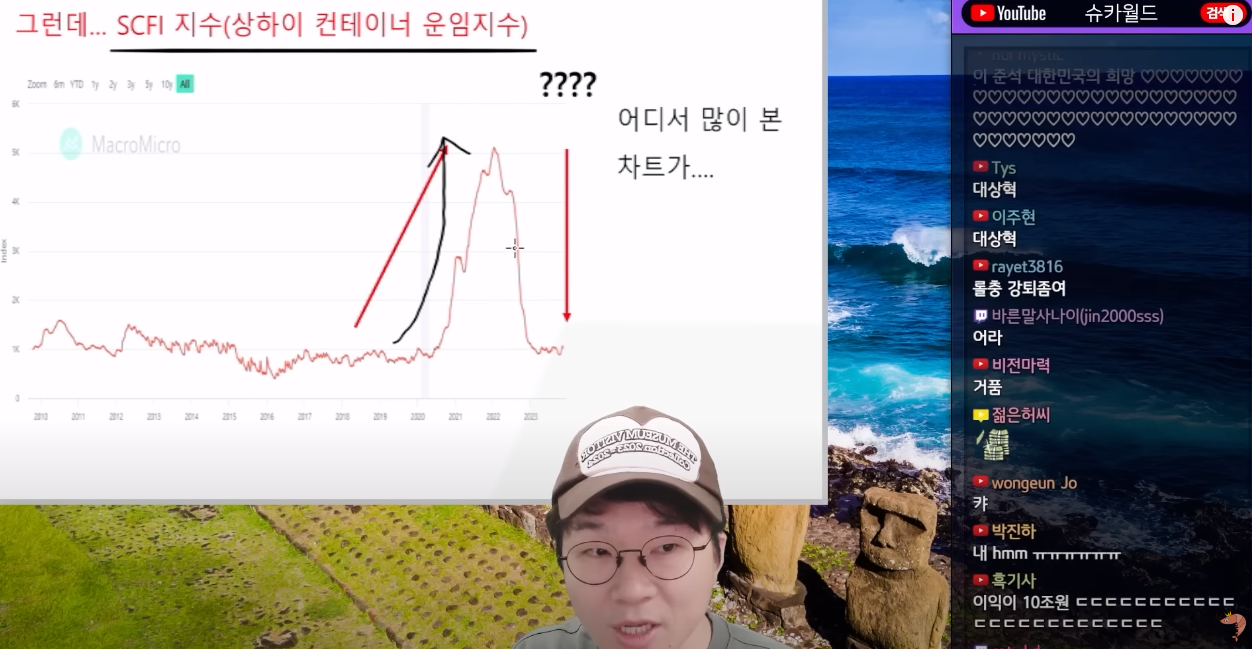

그런데 SCFI(상하이컨테이너운임지수)가 코로나 이후 급락함.

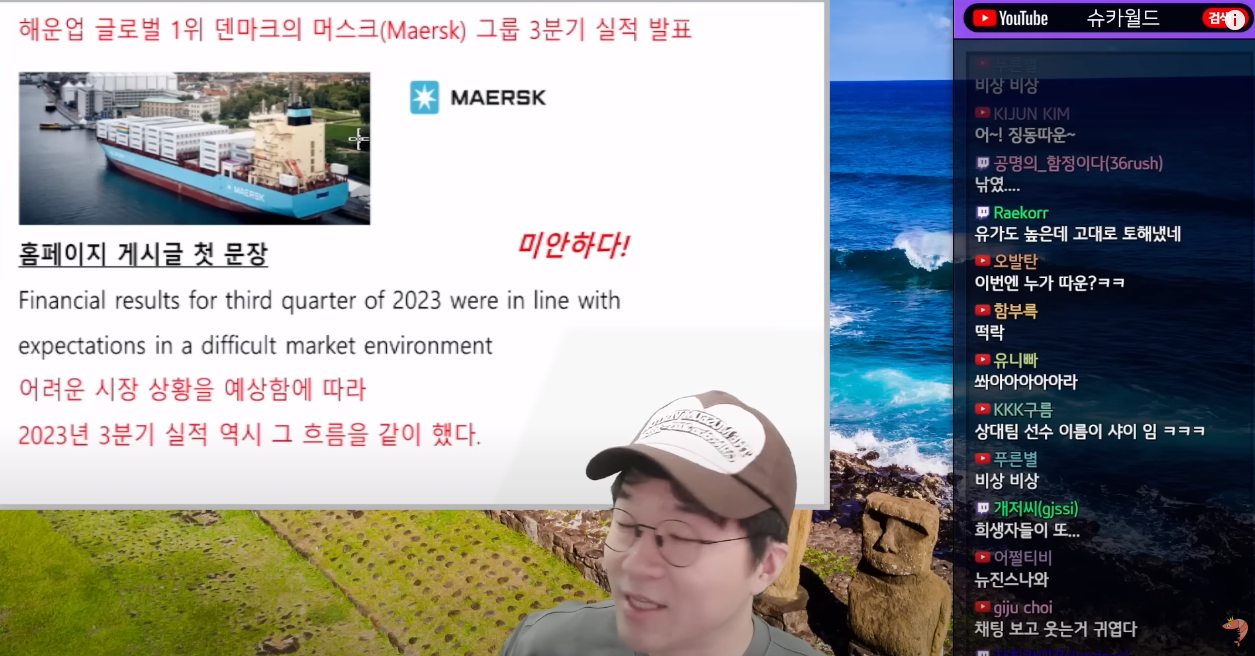

해운업 글로벌 1위 덴마크의 머스크 그룹.

어려운 시장 상황을 예상함에 따라 흐름을 같이 했다.

CEO가 실적 발표할 때 사과문부터 올림.

해운업 수요 감소. ex) 중국 봉쇄

역사적인 운임료 하락.

인플레이션.

> 뉴노멀.

영업이익 -94%(작년이 너무 높긴 했지만)

(+매출 반토막)

10,000명 구조조정 발표.

주가는 팬데믹 이전으로 회귀.

셰일 가스 혁명.

탈탄소 시대 개막.

공급 증가 + 수요 감소.

원유 사업 끝?

2010년대 중반 꾸준한 저유가 시대.

2017년에 석유 및 가스 부분을 프랑스 기업에 매각.

러시아 우크라이나 전쟁과 에너지 위기.

(석유, 가스 가격 폭등 4~5배)

머스크의 새로운 전략? 종합 물류 제공업체.

항공 및 육상 운송 서비스에 적극적인 투자.

(엔드 투 엔드 제공업체)

2019년 이후 육상, 공중 물류 기업 11개 인수.

(물류 수익 > 해운 수익으로 하겠다!)

전환했는데 트럼프가 중국 무역 전쟁 선언.

(블록화, 무역규제의 시대로)

불안정만 공급망 시대? '설루션 업체'로 수정.

기존 고객이었던 육상 운송자들을 경쟁자로 돌릴 가능성이 있음.

운임지수 상승에도 배를 늘려놓지 않아 수익 극대화 실패.

그런데 깨질 때도 덜 깨짐.

2022년 12월 CEO 교체.

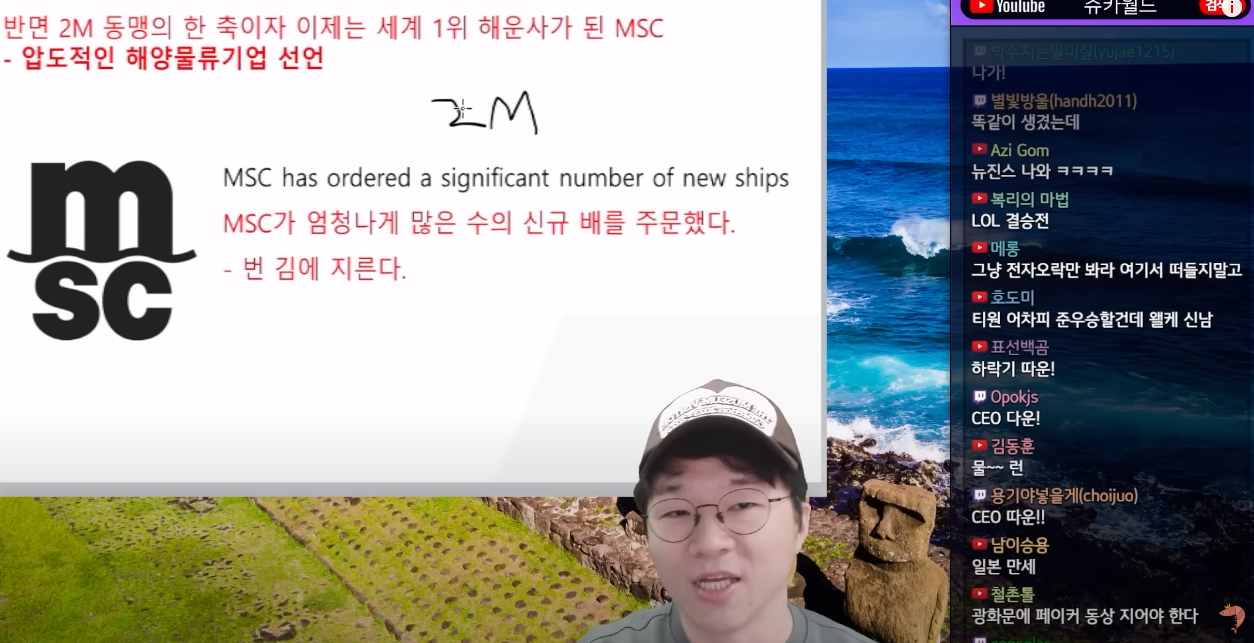

세계 1위 해운사가 된 MSC.

2M 동맹.

압도적인 해양물류기업 선언.

머스크사가 종합물류를 선언했는데 반대로

해양물류 기업으로 치고 나감.

(엄청나게 많은 수의 신규 배를 지름)

3년 만에 100만 TEU를 질러버림.

2M 동맹도 해체 선언.

두 기업은 각자 전략을 추구하기로 함.

2023년 8월 파나마 운하 가뭄 사태.

선박이 느리게 가서 정체가 80% 증가.

인건비도 증가.

2024년이야말로 힘든 해가 될 것이다?

2025년까지 선박의 과잉이 지속(시차가 1~3년)

항공, 육상에 지른 자 VS 배에 몰빵 지른 자.

주사위는 이미 굴러감.

흔들리는 유럽 해운사들에 비해 그나마 낫다?

영업이익 -93.8%.

매출액은 반토막 이상.

작년에는 10조 이상을 벌었음.

매각에 나선 HMM(산업은행)

'부자에 대한 공부 > 투자 현인들의 인사이트' 카테고리의 다른 글

| [주식단테] 다음 상승장에서 떼부자로 만들어줄 대박 가치투자 매매 (0) | 2023.11.26 |

|---|---|

| [주식단테] 단돈 100만원도 없던 어린시절부터 100억대 주식전문가가 되기까지 (0) | 2023.11.26 |

| [주식단테] 주식할 때 바로 안 간다고 짜증내지 마세요 (0) | 2023.11.26 |

| [구만수] 인구감소/지방소멸이 부동산에 미칠 영향은? (0) | 2023.11.26 |

| [주식단테] 물리면 그제서야 투자라고요? 매매와 투자의 차이점 (0) | 2023.11.26 |