2023. 6. 28. 14:14ㆍ부자에 대한 공부/투자 현인들의 인사이트

[100세 산다고 치면 = 40+40 인생]

50세 넘으면 경쟁력 없음 - 노동으로 수익 창출 매우 어려움.(40년이 진짜 맥시멈)

그런데 최소 40년 더 살아야 함! 그 기간은 더 늘 수도 있음.

그렇다면 최소 40년 동안은 내 '돈 + 자산' 굴리고 먹고살아야 함.

못하면 생존이 불가함.

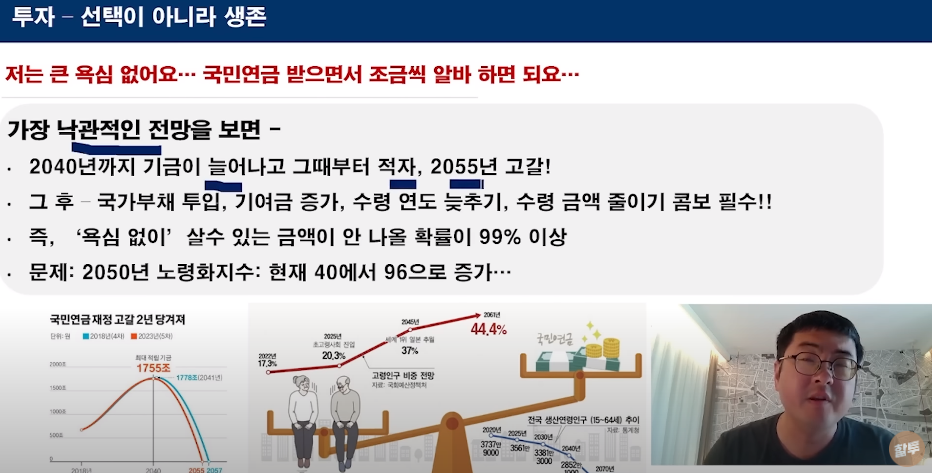

[가장 낙관적인 전망을 보면]

2040년까지 기금이 늘어나고 그때부터 적자, 2055년 고갈.

그 후 국가부채 투입, 기여금 증가, 수령 연도 늦추기, 수령 금액 줄이기 필수.

'욕심 없이' 살 수 있는 금액이 안 나올 확률이 99%.

문제는 2050년 노령화지수, 현재 40에서 96으로 증가.

[얼마가 필요할까?]

연 지출의 25~30배로 외우면 쉬움.(연 3~4%)

은퇴하는 시기 지출액.(인플레이션 반영)

EX) 10년 후 500만 원 : 연 6,000만 원, 15~18억 원 필요.

물가는 최소 10년 40%, 20년에 2배 오른다고 보면 됨.

'원금을 까먹는' 상황은 매우 위험. - 언제까지 살지 알 수 없기 때문임.

[그런데 왜 젊을 때부터 당장 해야 하나?]

직장에서 열심히 근무해서 은퇴시기까지 20억 모은다?

은퇴하면 어디서 투자지식이 생기나?

투자에서 초보의 실수 = 손실 = 젊고 돈 적을 때 해야 함.

[우리 모두 전업투자자의 운명을 피할 수 없음]

젊었을 때 < 투자 지식 + 실전 경험 > 쌓아놔야 은퇴 후 살아남음.

열심히 일하다가 투자를 배우면 늦음.

'부자에 대한 공부 > 투자 현인들의 인사이트' 카테고리의 다른 글

| [강환국] 투자 성공 여부 80%가 '심리'입니다 (0) | 2023.06.28 |

|---|---|

| [월급쟁이부자들TV] 재테크를 같이 하는데 왜 결과가 다를까? (0) | 2023.06.28 |

| [부룡의 부지런TV] 손해 안보고 투자하고 싶다고요? (0) | 2023.06.28 |

| [렘군] 부동산 투자, 지금은 보이지 않는 시세 주목하세요 (0) | 2023.06.28 |

| [북극성주TV] 서울 아파트 매물 증가... 앞으로 기회 잡는 방법 (0) | 2023.06.28 |